只涨不跌?经济学家预计加拿大房地产市场很快会遭到清算

片片枫叶情

一位北美经济学家表示,加拿大的房地产市场与现实脱节,预计很快就会遭到清算,人们也将为此付出代价。低利率,甚至全球大流行,只是部分原因。

据国家邮报报道,对于任何人,尤其是购房者来说,加拿大的屋价一直在稳步上涨并不奇怪。在过去的二十年里,全国屋价上涨了375%,多伦多和温哥华等热门市场的屋价分别上涨了450%至490%。

根据加拿大房地产协会的数据,如今房屋的平均价格为686,650元。在安省,这一数字跃升至887,290元,而在卑诗省,则为913,471元。

即使是较小的市场,随着大流行致使一些人离开城市前往人口较少的社区加速购房,房地产价格也出现了大幅上涨。

加拿大的屋价涨幅远超世界上任何其他发达国家市场,并催生了一个新的经济术语来描述市场:“住屋通胀”(shelter inflation)。

然而,令全球金融服务机构麦格理集团(Macquarie Group)北美战略与经济部主管大卫•多伊尔(David Doyle)感到震惊的是,加拿大的屋价与其他重要因素并不同步,例如收入和人们未来几年支付高价房屋的能力。

“价格与基本面完全脱节,”多伊尔说。

虽然加拿大房地产热潮的大部分原因在于低利率,低廉的借贷成本减轻了大额抵押贷款的负担,但多伊尔还有另一种解释。

他说在加拿大有一种心理在起作用,即屋价只能朝着一个方向发展,那就是:上涨。

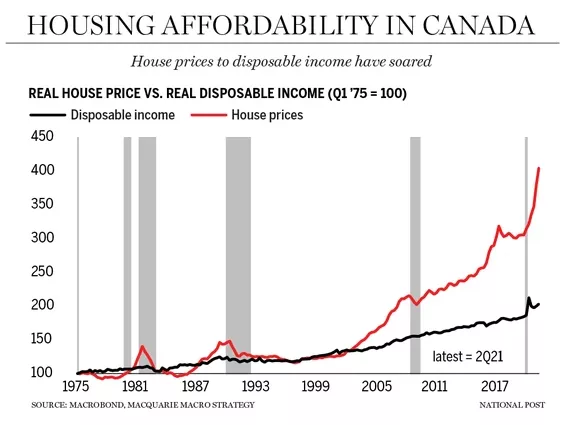

正如多伊尔的研究团队最近所做的那样,将加拿大与美国的实际屋价和实际收入进行比较时,更好地说明了这一点。

正如多伊尔所解释的,以及如上图所示,自1970年代以来的几十年中,加拿大和美国的收入和屋价一直保持着相当相似的速度,并且一直保持同步,直到2000年代后期。

然后,在加拿大,代表屋价的红线如脱缰的野马,偏离了收入,也偏离了美国的情况。

“两者所不同的是屋价,”多伊尔说。两个市场在2008-09年之后出现分歧,当时美国遭受严重的股市和房地产崩盘归咎于次贷市场。简而言之,太多的美国人为他们负担不起的房屋进行了贷款和抵押。

由于各种原因,例如更严格的抵押贷款资格规定,加拿大的房地产市场在很大程度上不受这次崩盘的影响,也没有遭受同样的调整。

但随着美国住屋的复苏,加拿大人可能很快就会付出代价。

正如多伊尔解释的那样,2008-09年的崩盘对美国投资者的心理产生了重大影响。“在美国,他们不认为住屋是一种安全资产。”

“在加拿大,2008-09年发生的事情强化了这样一种观念,即住屋永远不会失败,屋价只涨不跌。”

多伊尔说,虽然低利率助长了加拿大的房市热潮,但这只是问题的一部分,并指出加拿大和美国都在类似的低利率环境中运作。更高的房地产价格意味着一个家庭的购房能力变得捉襟见肘,即使抵押贷款的负担减轻了。

他担心的是,一旦利率开始攀升,到2023年及以后会发生什么。在2019-2020年市场高峰期购买房屋的人将面临更高利率的抵押贷款续约。

“到2023年,事情开始变得不稳定。我更担心2024年之后,届时加拿大央行将加息,住屋将受到影响。”

他说,解决方案很复杂,涉及对加拿大住屋市场的全面反思。

目前,加拿大GDP的10%以上来自住宅房地产领域:装修、所有权转让成本和房地产佣金。

“这太大了,而且不可持续。它扭曲了经济,”多伊尔说。

麦格理集团的研究显示,加拿大的住屋投资占经济的比重高于任何其他经合组织国家,新西兰除外。并且超过了在加拿大的商业投资额。

这意味着加拿大作为一个国家,在我们居住地方的支出比我们制造或生产的要多,这个等式最终会影响我们支付居住地的能力。“这是一个非常重大的问题,”多伊尔说。