加拿大央行坦言犧牲房地產以平衡經濟 這些人真的會感到痛苦 …

蘇蘇

加拿大央行行長Tiff Macklem上周在BC省的一個主題演講中發表了一些重要評論,他毫不諱言地承認這是近代歷史上最快的加息周期。

「毫無疑問,如果你在高峰時期買了房子,同時你拿了高 貸款 收入比率的浮動 利率 抵押貸款,你真的能感受到加息的痛苦「。

這是我們的真實生活實例:

1. $50萬 房貸,25 年攤還,1.5% 利率 = $2000/月

2. $50萬房貸,25 年攤還,5.5% 利率 = $3052/月

3. $100萬房貸,25 年分期償還,1.5% 利率 = $3997/月

4. $100萬房貸,25 年分期償還,5.5% 利率 = $6104/ 月

「過去幾年房地產市場熱度不可持續,讓經濟進入更好平衡的一部分工作,就是讓房地產市場處於更好的平衡狀態「。央行行長總結道。

事實上,房地產市場肯定處於更好的平衡狀態,你要是買家的話,上周公布的全國住房數據描繪了國家住房市場變動相當劇烈:11月房屋銷售同比下降39%。整個MLS系統報告的30135筆銷售額是十多年來11月份的最低水平。你只能追溯到金融危機最嚴重的2008年11月才能找到類似的銷量下降例子。

難怪加拿大央行終於開始談論暫停加息,並對未來的加息轉向觀望態度。無論如何,即使暫停也不能阻止房市的進一步下行壓力。

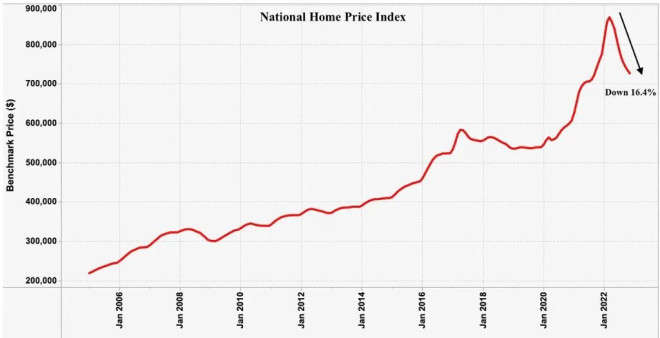

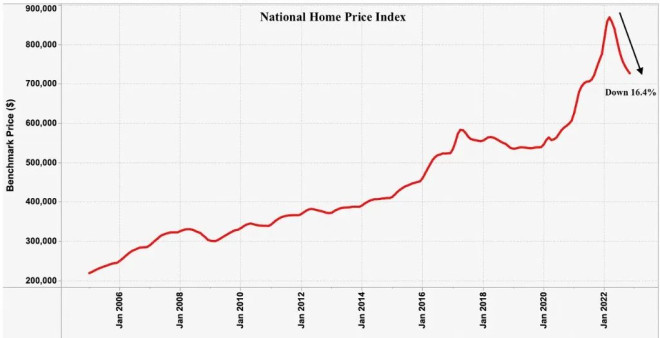

MLS房價指數在11月再次環比下跌1.4%,使自3月達到峰值以來的總跌幅達到16.4%。這是自2005年該指數創建以來最大幅度的下調。

更有趣的是,這16%的價格回調發生在新上市房源數量仍然很低的時候。除了 2019 年的一個例外,2022 年 11 月的新房源是 17 年來最少的!!全國庫存仍然只有 4.2 個月,我們現在才恢復到疫情前的水平。

這無疑支持了市場價格的進一步下跌提供了理論基礎,至少目前是這樣。 讓我們關注春季,屆時,是否新掛牌房源季節性地增加。

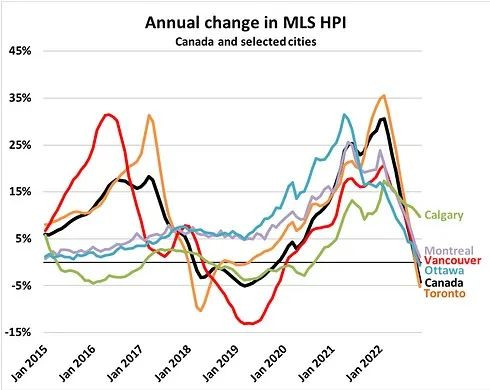

值得注意的是,雖然全國房價比峰值下降了16%,同比下降了4%,但跌幅因城市而異。

• 卡爾加里 +9.7%

• 蒙特利爾 +1.1%

• 溫哥華 -0.5%

• 渥太華 -0.7%

• 多倫多 -5.3%

另外,OSFI證實了我們上周的猜疑。在12月15日的年度會議上, 銀行監管機構OSFI確認抵押貸款壓力測試標準將繼續維持 ,至少在他們能夠對抵押貸款承保標準進行進一步審查之前。

OSFI表示明年1月將啟動諮詢,審查其B-20抵押貸款承銷指南,可能「需要幾個月,而不是幾周「「這項審查將包括MQR(最低合格率),這是B-20的一部分,但也將逐步包括其他抵押貸款承銷標準,」監管機構指出。「我們預計在審查結果出來之前,MQR將保持目前的合格率,儘管經濟環境可能會導致更直接的變化。

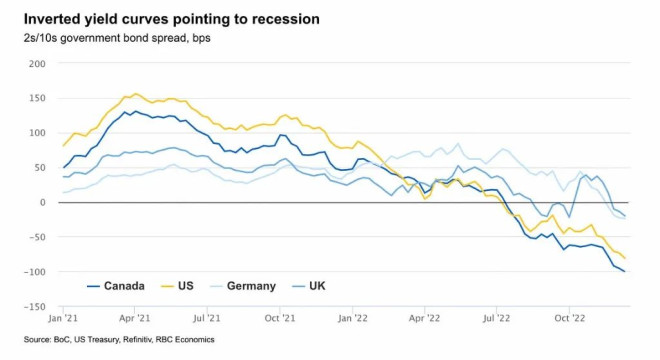

他們所指的經濟環境是房地產市場的持續惡化,債券市場肯定是100個基點收益率曲線倒掛的信號。

歷史上追隨5年期固定利率抵押貸款的加拿大5年期債券收益率繼續下降,目前徘徊在2.9%左右。這使我們回到了5月初的水平,當時5年期固定抵押貸款徘徊在4的低位。 也許是即將發生大事情的徵兆,讓我們拭目以待。

本文由溫哥華地產評論人士Steve Saretsky提供

加西網地產中心編譯報道